![]()

【9513】電源開発(Jパワー)買ってみた

電源開発(Jパワー)は日本全国、海外に電力発電設備を持ち電力の卸を行っている会社です。

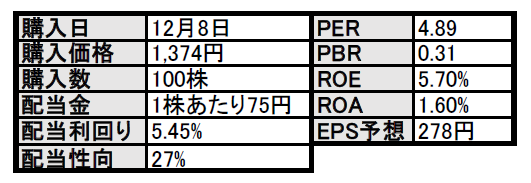

とにかく、株価の下落が止まらず、あれよあれよと配当利回りは5%台に突入、なのでとりあえず買ってみました。

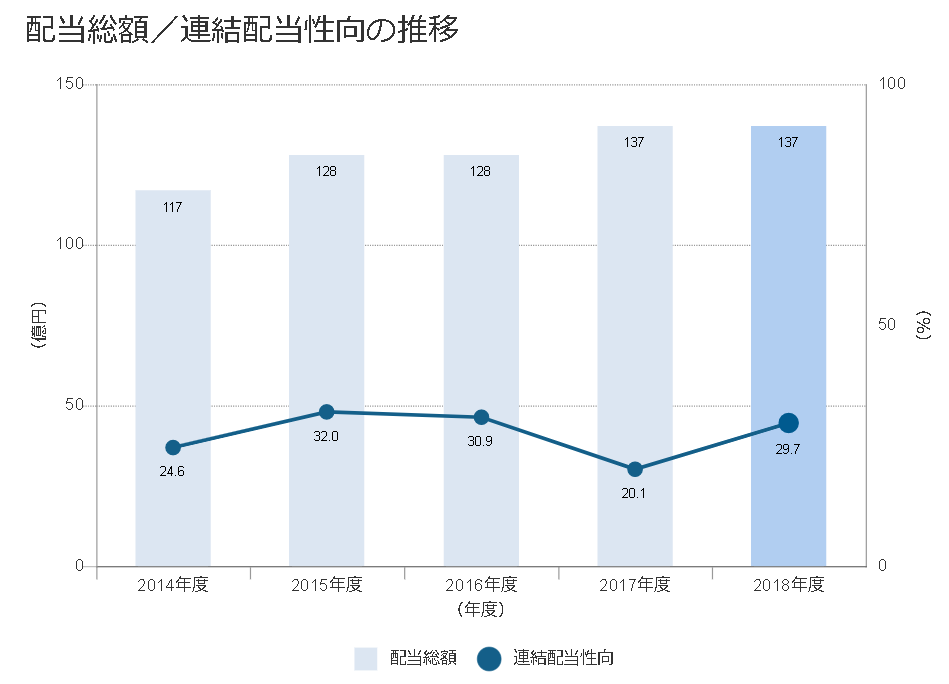

数値的にも非常に割安感があり、配当性向も30%と株主還元政策の水準であるため配当金も特に問題なく支払われると思われます。

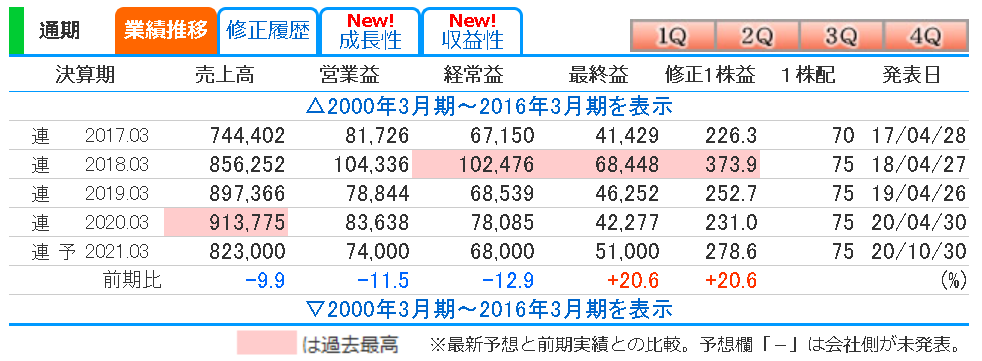

業績はこんな感じ

コロナ禍の影響により前年より売上高、営業利益、経常利益とも二桁減益。

ただ、持ち株を売り払っているため純利益は20%の増益となっています。

コロナの影響を考えると悪くはない感じです。

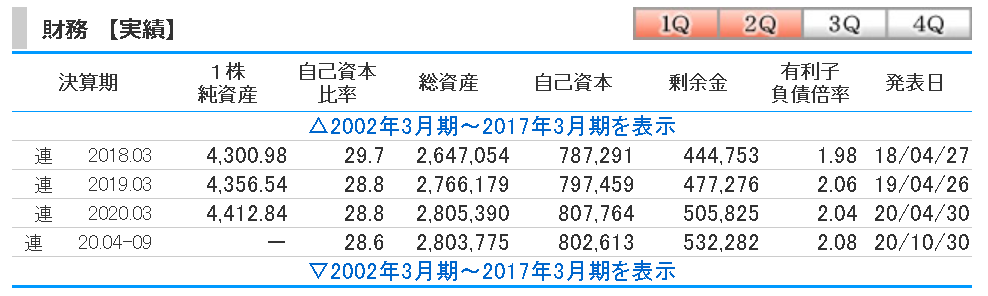

財務はこんな感じ

中間決算を終了した時点での財務。

自己資本比率、総資産、自己資本とも若干の低下。

剰余金は300億円ほど増加。

有利子負債倍率は若干増加。

自己資本比率と有利子負債倍率が悪化している点は気になりますが、剰余金はしっかり積み立てているようで、まぁ許容範囲といったところです。

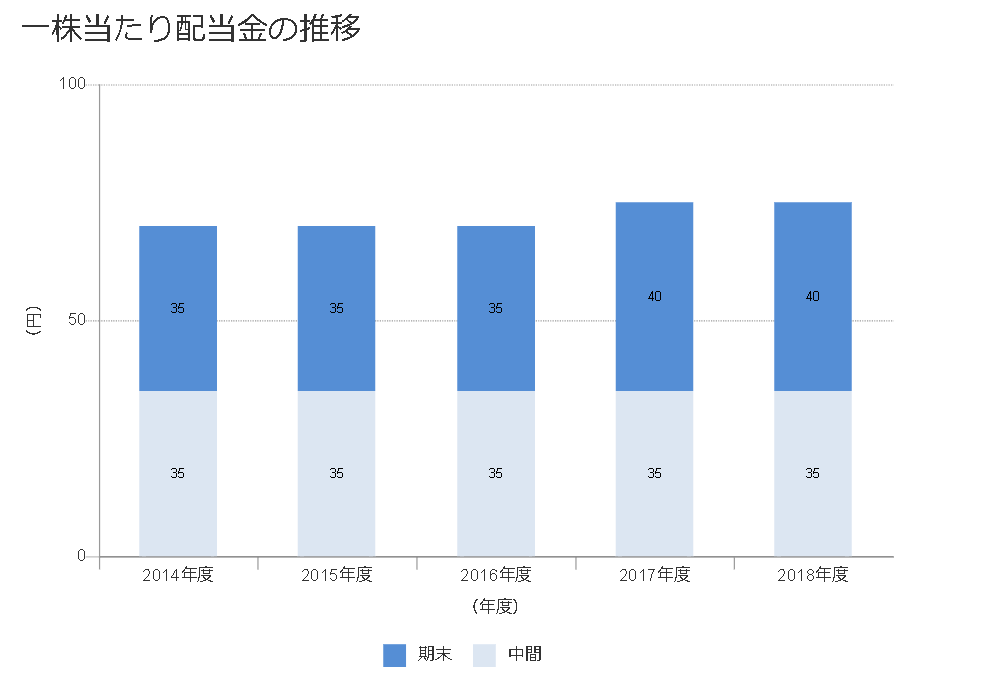

配当金推移と株主還元政策

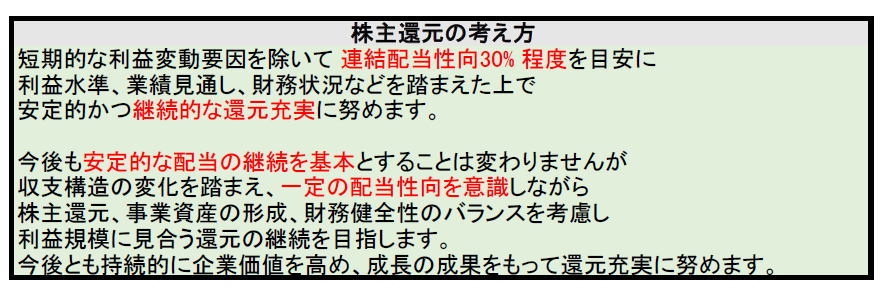

同社HPの株主還元政策の考え方について

配当性向は30%程度でお願いしますと、安定的かつ継続的に配当還元は約束しますが、増配傾向ではなく、状況によっては減配もしちゃうかも、と言う事です。

ただ、配当金は年間75円を維持しており、配当性向も30%台と還元政策内で推移しているため、今後も75円の配当はキープできると信じます。

株価下落の理由は2つ(リスク要因)

大間原子力発電計画の建設費は4,690億円で、安全基準を満たすための追加工事費が1,300億円以上になります。

建設完了見込みは2025年を目指しているようですが、いざ稼働できるかは厳しい模様。たぶん回収できない(;^_^A

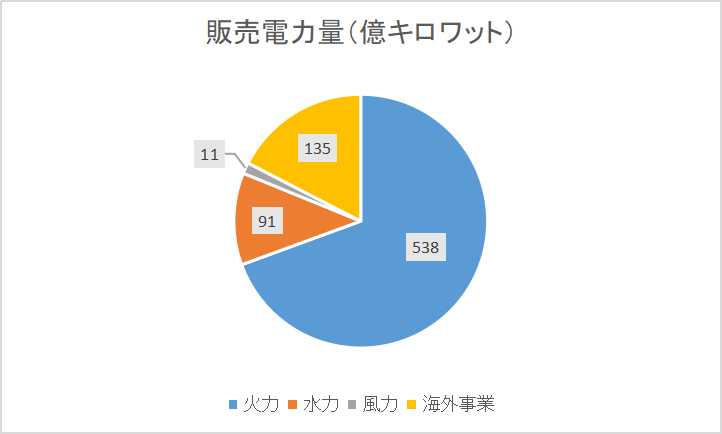

また、同社の電力販売比率は火力発電に集中しており、地球温暖化や設備老朽化に伴うリスクが大きいです。

ただ、再生可能エネルギー(太陽光、風力、水力)発電に力を入れ始めており、海外進出にも積極的に動き始めています。

今後は火力発電の比率が低下する可能性があります。

とりあえず買ってよかったと思う

①株価下落による高配当化

②数値的な割安感

③配当金額は継続可能(還元政策の範囲)

④リスク要因はあるものの、対応はしている

とりあえず、長期保有目線でしっかりと保有します。