意外と出していない利益超過分配金

分配金利回り5%以上のリート銘柄でどの程度の利益超過分配金を払っているのかを確認します。

何故かと言うと、より多くの利益超過分配金を支払うことで利回りを底上げし、魅力ある利回りを演出している銘柄が・・・ありそうなので。(-_-;)

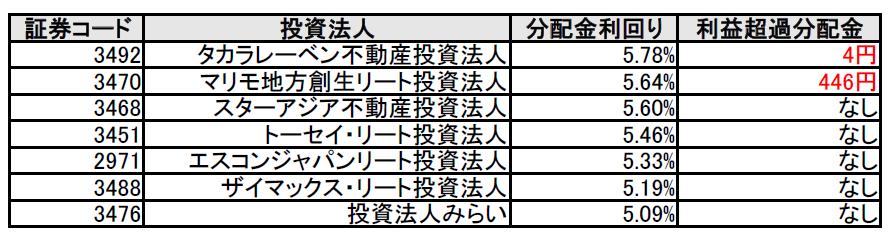

J-REIT上位の高利回り7銘柄の内、利益超過分配金を出している銘柄は2つ。

ただ、タカラレーベンの利益超過分配金は4円なので、実質はマリモ地方創生リートが断トツで利益超過分配金を支払っていることがわかりますが・・・

意外と利益超過分配金は出していない。

ちょっと意外な展開でした。

今後、出してくる可能性もありますが、直近決算資料では全く出していません。

投資法人の運営方針や保有物件にもよりますが、リートに関しては利益超過分配金は少ない、もしくはゼロが良いという認識でOKでしょう。

そもそも利益超過分配金とは?

J-REITやインフラファンドに投資を行う中で、利益超過分配金という特殊な分配が存在します。

利益以上の分配金を支払う・・・どういう事?

この正体が、【減価償却費】で会計上発生する支出を伴わない費用になります。

原価償却費とは建物の耐用年数によって、毎年少しずつ費用として計上することが出来ます。

リートの様な大規模な不動産を取得する場合、多くの減価償却費が計上でき、金余りが発生します。

本来であれば、財務健全のための内部留保や物件の価値をより生み出せる修繕等に充てられたりしますが、それを踏まえた上でも金が余る・・・資金の有効利用という点から、J-REITでは、減価償却費の一部(最大60%)を投資家へ分配することが許されています。

有効活用されない資金は投資家へ戻します、という事です。

これが資本剰余金の払い戻しになります。

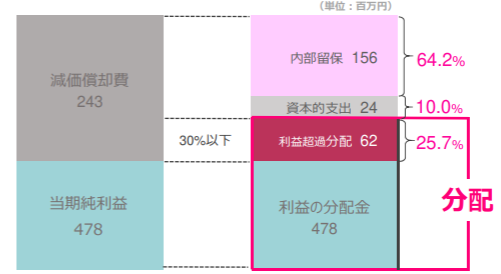

上記の図は、マリモ地方創生リート投資法人の利益超過分配方針です。

同社は原価償却費の最大30%までを支払う分配方針を掲げています。

個人的には少ないほうが良い

継続的な分配金の増加と安定化のためにも、収益物件の価値向上や新規物件の買い付け資金など、将来のリート規模拡大に利用してほしい事から、利益超過分配金は少ないほうが良いと思います。

ただ、リート投資法人が取り扱う不動産物件により減価償却費の割合が変わってきますので一概に少ないほうが良いとも言えなかったりします。

一時的な活用ケースもある

例えば、Oneリート投資法人の15期の決算で面白い事が起こっていました。

売却物件の帳簿価格が想定を下回る結果となり、減損損失を計上していますが、分配金額の修正は無く利益超過分配金を活用することで、今回の分配金を維持しています。

今回のように分配金の安定化のために利用されるケースもあるため、一概に少ないほうが正義とも言えないですね。

また、物流系リートの場合は原価償却費の割合が高いですが、建物の修繕等、比較的費用が掛からなく、財務の健全化と収益物件の価値向上を保てるため、より多くの利益超過分配金を支払う傾向にあります。

投資対象物件の特性、リート投資法人の運営方針等、見極めた上での投資が大事ということですね。

投資対象が不動産のみなので簡単じゃん!と思いきや、いろいろと中身は複雑なので株式以上に勉強が必要だったりします。

でもでも、今月も引き続きリートに投資しちゃいます!