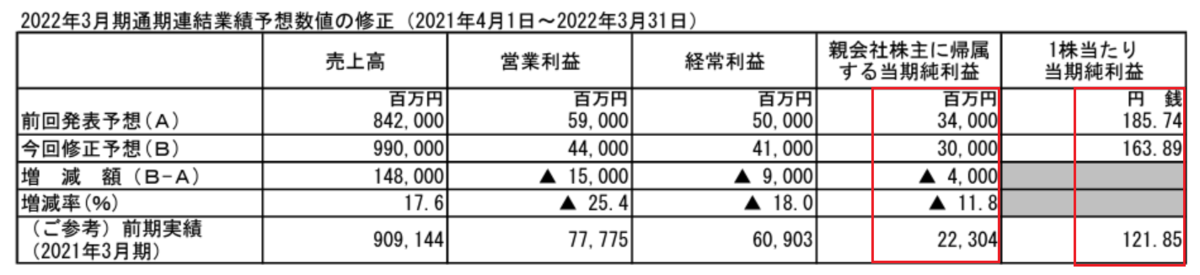

通期業績40億円減益へ下方修正

【2020年3月期通期業績修正】 【第2四半期累計決算】

【第2四半期累計決算】

【3ヵ月決算】

青枠=2020年(前年同月比)

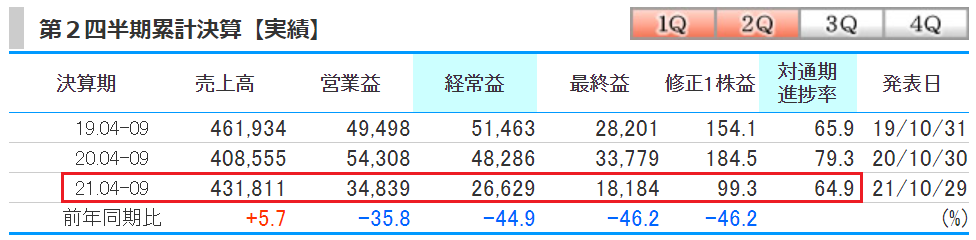

売上は上がっているけど、純利益に繋がっていない・・・下方修正という決算内容だな。

その理由が火力燃料の高騰、発電所トラブルの修繕、電力調達価格の上昇による事みたいだね・・・

同社は火力発電比率が高いから、恐らく今後も発電燃料の経費が圧迫してくる感じだな。

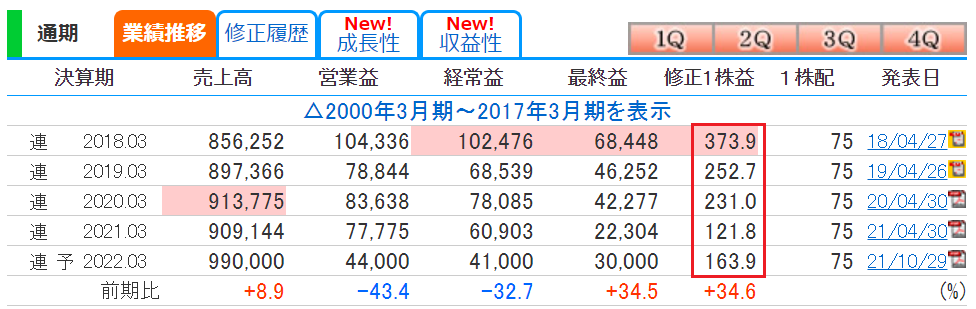

あと、問題なのがEPSが下がり続けている事だな・・・

年間配当75円は維持、配当性向は46%くらいになりそうだね。

だた、これ以上EPSが下がり続けると配当金を維持することが困難になりそうだね。

(僕たちはこの危険臭を知っている・・・)

そういう事だな・・・

(JT臭がする感じだな・・・)

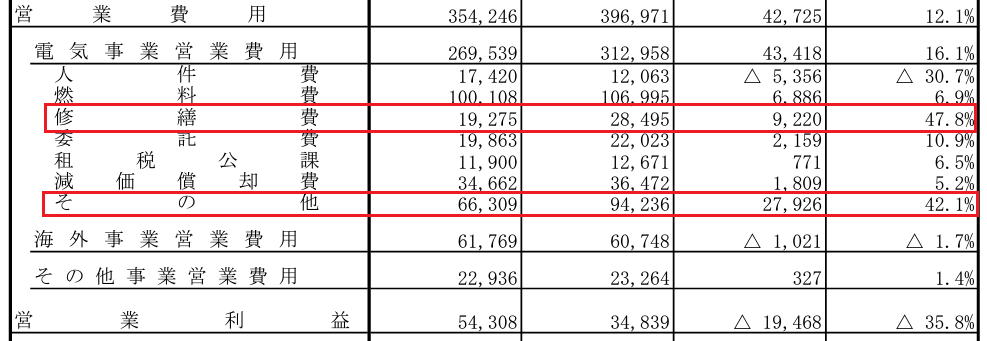

営業費用の項目が謎すぎる

赤枠は前期から大幅に増加した営業費用の項目だな。

費用が上昇するという事は、減益要因になるからな。

修繕費は90億円増加。

これは発電所トラブルの修理だね。

その他は280億円増加。

これは謎だね・・・

そういう事だな・・・

修繕費の増加はまだわかる。

その他費用の大幅な増加がなければ利益水準は昨年を超えていたからな。

この内訳が開示されていないのがJパワーの企業体質だな。

たしかに・・・

一番お金が掛かった項目がぼやかされているのはおかしいね・・・

(人件費はガッツリ削減してる)

売却も検討

理由①【EPSは下落傾向】

理由②含み益+配当1回受領+中間権利持ち

売却検討理由は減配リスクが高まったという事だな。

配当性向30%を目安とあり、現状は大幅に還元基準を超えているからな。

現状、まだ含み益+配当権利持ちだから売却もありって事だね。

そういう事だな。

利回りは4.9%と高いけど、減配リスクは非常に高いと見ている。

電力発電株の安泰時代は終わったのかも・・・

応援クリックよろしくお願いいたします。