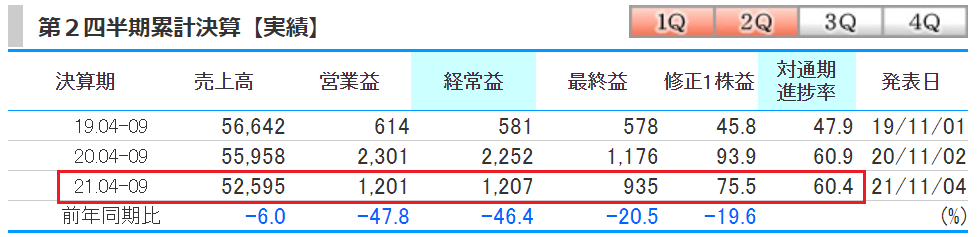

経常利益46.4%減の厳しい内容

【第2四半期累計決算】

【3ヵ月決算】

クオカード優待のGSIクレオスの第2四半期決算が発表。

内容は減収減益ぃ~で着地だな。

(売上高-6%減、最終益-20.5%減)

なるほど・・・

中々と厳しい状況ですが、まだまだコロナの影響が出ていますかね?

減収減益の理由は

①繊維関連事業の感染防止用の医療・衛星消耗品の需要高止まり。

つまり、昨年マスク関係が爆売れからの反動減となっているな。

なるほど・・・

一種のコロナ特需的なやつですね。

そういう事だな。

工業製品関連事業は増収増益となっているからな。

売上セグメント状況

セグメントごとの売上比較を見ると、2020年の繊維関連事業の売上・利益が大きく増加しているな。

これがコロナ特需による部分ということですか。

そういう事だな。

2019年と比較すると事業収益は確実に伸びているからな。

ただ、繊維事業の売上減と半導体不足の懸念があるけどな。

なるほど・・・

問題は配当金と優待の変更が気になるところですね。

配当金・優待の変更はなし

【配当の状況】

【株主還元方針】

配当金は35円で変更なしだな。

GSIクレオスは期末一括配当のようだな。

昨年は60円になっているけど・・・

減配しているの?

2021年4月に株式分割しているからだな。

1株を2株に分割しているから配当金も半分になるけど、5円分は記念配当となっているな。

なるほど・・・

実際は増配しているのね。

そういう事だな。

明確な還元方針は提示されていないけど、純利益の進捗率は良好。

また、自己株式の取得償却実施、ならびに優待制度拡充とあるから、株主還元の改悪は無さそうだな。

なるほど・・・

決算を受けて株価10%超えて下落しているけど、配当・優待に影響が出なくて良かった。

通期業績は変更なし

【通期業績予想】

昨年のコロナ特需を除けば売上、利益ともに増加傾向にある。

EPSは119.55円稼げる予想なので、配当性向は約29%となりそうだな。

悪くない数値ですね。

このペースで推移すれば、配当金と優待は維持できそうな感じですね。

とりあえず、大丈夫そうだな。

初権利で「配当・優待改悪」ってのが最悪のパターンだしな・・・

株価下落はキツイけど・・・

とりあえず一安心ってところだね。

株価スーパー下落、損益状況は?

【損益状況】

決算を受けての口座状況は・・・

マイナス9.7%だな・・・

ガチィィ~!!?

(1万円以上の損失中・・・失神しちゃう)

中々の爆下げしてくれたな・・・

決算前に奇跡の購入しちゃったからな。

仕方ない、切り替えていこう・・・

(ちなみに、優待は来年9月権利だな)

ここからは塩漬けガチホールド作戦だね・・・

そういう事だな・・・

長期保有優遇制度も有るし気長にいこう。

しかし、優待銘柄のドキドキ感半端ないな・・・

(心の臓に悪いな)

たしかに・・・

決算のたびにドキドキしちゃうね。

コロナ特需優待銘柄は反動が凄いっす・・・