株価UPと配当金UP両方狙えそう

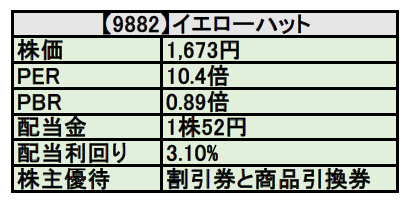

【9882】イエローハットと言えば、カー用品店No2の会社です。

首位はオートバックスですが、会社経営はイエローハットの方が一枚上手です。

購入したい要因としては、

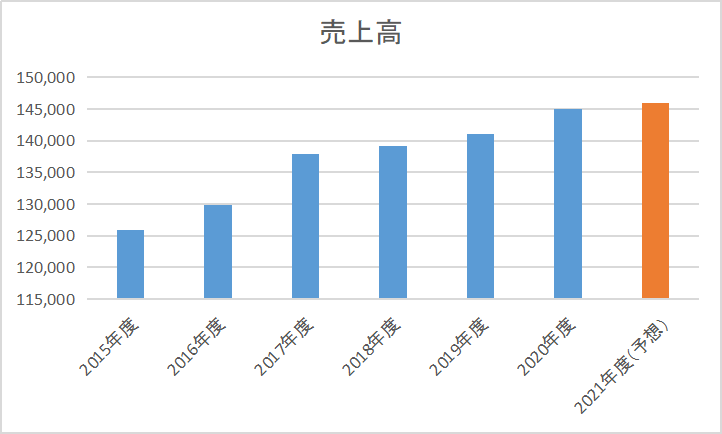

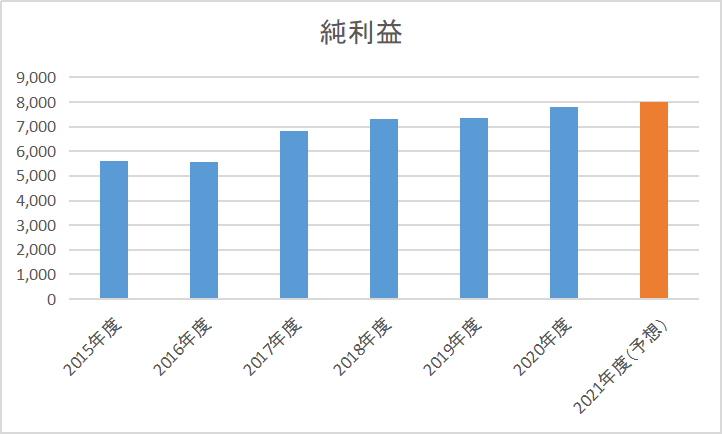

①売上、利益とも右肩上がり。

②財務健全、増配傾向である。

③配当利回り3%と悪くない。+優待有り

④現在の株価水準は割安と感じるから。

【1年間のチャート】

コロナの影響により株価は約半値付近まで下落。

最近はコロナ前の半値位まで戻すものの、回復余地は大いにありそうと思う。

売上高、営業利益、経常利益、純利益の推移

まず、業績はコロナ禍でも落としていません。ここ重要ですね。

自動車需要が減少でも同社は国内で利益率の良いタイヤを販売を主として効率の良い経営を行っています。

また、今流行りの煽り運転対策用品(ドライブレコーダー等)の売上も好調のようです。

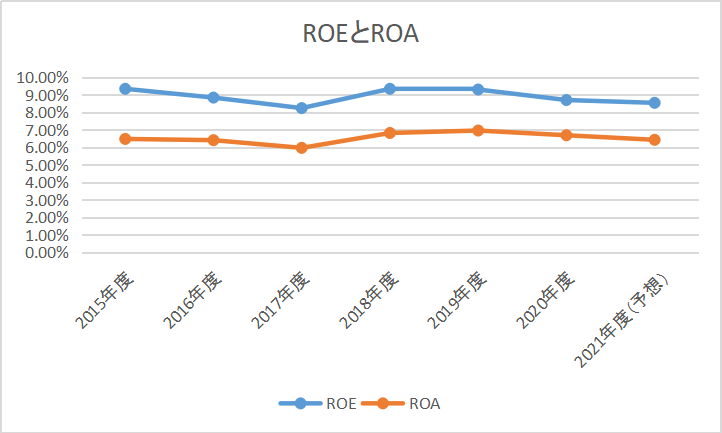

稼ぐ力は非常にあるのが、次のROEとROAの推移でわかります。

ROEとROAの推移

ROE 9%台

ROA 6%台

経営目標としてROE8%、ROA8%を掲げており、ROEは達成しROAは向上の余地ありといった感じです。

無借金経営なので、ROAを維持してROEを向上するには純利益向上、もしくは自社株買いを行う必要があります。

株主還元政策はどうなの?

配当金の方針として連結配当性向30%を目指して業績を考慮した上で決定との事です。

11期連続増配中であるものの、既に配当方針を超えた還元を行っているため、連続増配は途切れる可能性も考慮。

自社株買いの文言は無く、あくまで業績に連動して無理なく還元するという方針です。

12月の給与で購入予定

①売上、利益とも右肩上がり。

②財務健全、増配傾向である。

③配当利回り3%と悪くない。+優待有り

④現在の株価水準は割安と感じるから。

優待券の使い道は非常に無いけど・・・そもそも店舗に行く頻度が極めて少ないが・・・

実は3年間でイエローハットには27万円以上の買い物をしてたりします。

(全部タイヤですけど・・・)

利用頻度は年1回・・・以下でも高額商品購入で利用金額は上位に滑り込む。

家計の収支に占める割合が意外と高いんじゃない?

気づかない支払いで地味に稼ぐ企業イエローハットでした。