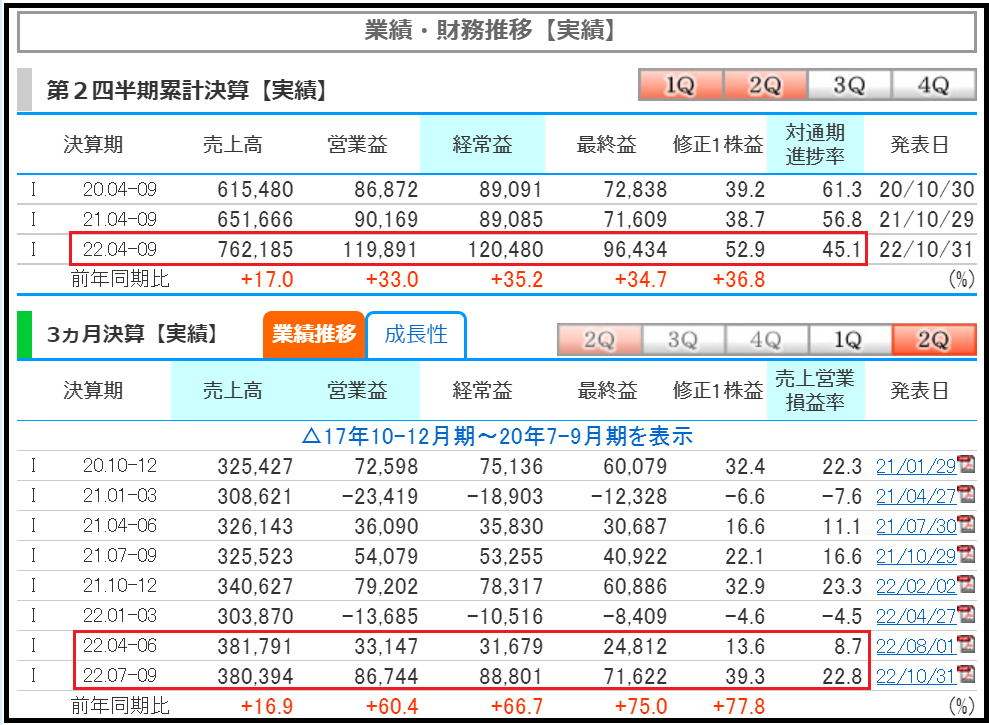

進捗通りで問題なし

アステラス製薬の2Qが発表されたな。

内容は売上高は860億円の上方修正、純利益は変更なしと言った感じ。

たしかに、売上高は上がっているけど

それでも進捗率は45%だから、少し出遅れている感じだね。

販管費と研究開発費がかさみ、利益に多少の影響が出たようだな。

ただ、通期見通しは為替の影響も見据えて問題ないみたいだな。

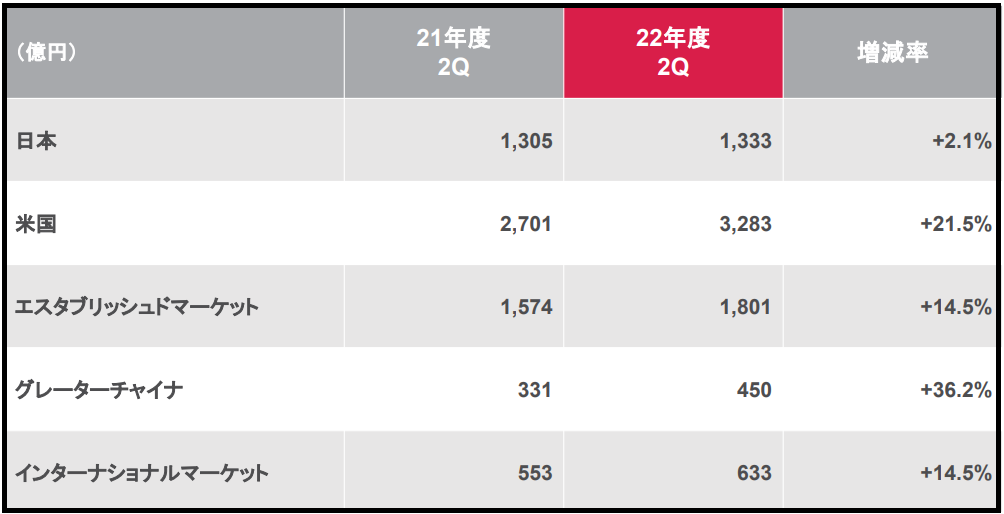

国別売上

全世界で薬の販売を行っているようだな。

米国、エスタブリッシュドマーケットがドル箱のようだな。

(ヨーロッパ、カナダ、オーストラリア)

日本を除いて増減率は二桁成長か、良い感じだね。

円安の影響もあるけど、しっかり売れているって事が重要だな。

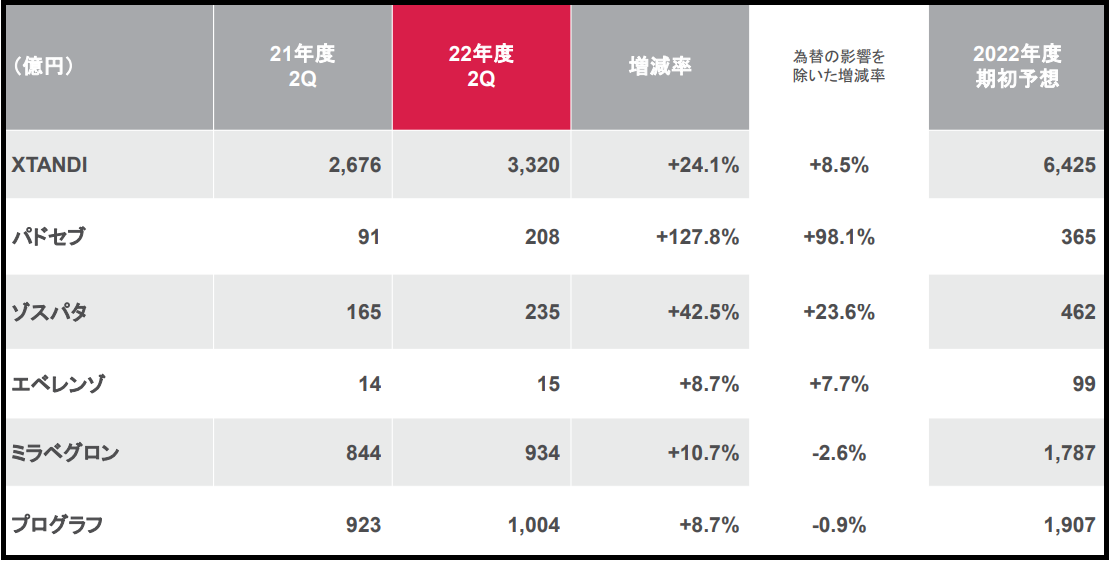

人気商品ランキング

薬の種類は全然知らないけど、XTANDIってのが主力商品なんだな。

進捗伸び率ではパドセブが好調だったようだな。

しかし、円安の良い影響が予想以上に出ている感じだね。

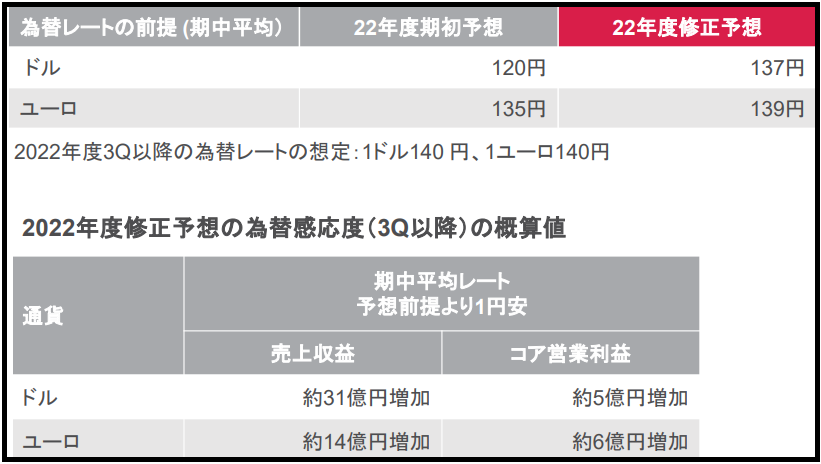

逆に円安過ぎて予想値をドル円で137円に修正したみたいだな。

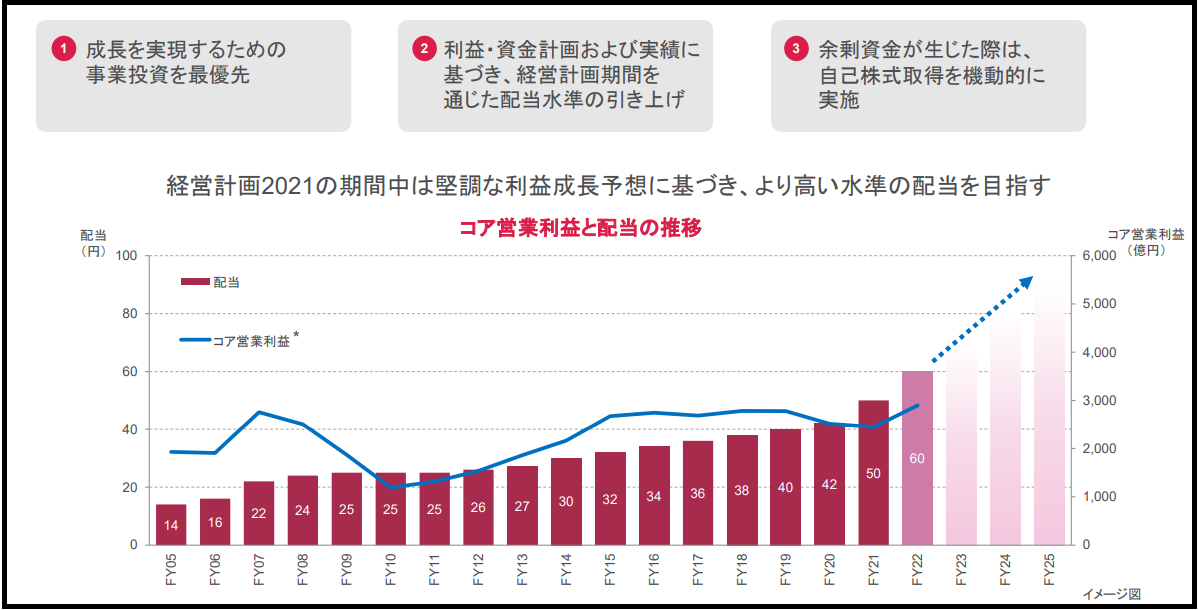

配当情報

今期の年間配当は60円。

配当水準の引き上げと自己株式取得を目指しているようだな。

株主還元には積極的な企業なんだね。

グラフを見る限り、減配は行っておらず、ジワジワと増配傾向にあるところは魅力的だな。

業績も概ね予想通りで配当金も問題なし。

とりあえず、放置でOKだな。

ラジャ

応援クリックよろしくお願いいたします。